经过一系列房地产调控后,北京等一线城市房价“应声回落”,让一直想买房的章秦不禁动心。但随即她发现买房压力依然较大,甚至需要支付更高成本购房。

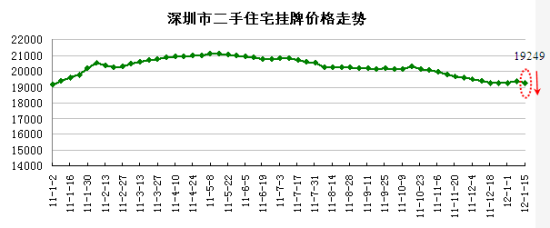

在马连道地区工作的章秦,因为要结婚一直在附近的一个小区看房。她告诉记者,近期房价松动比较厉害,打算抄底买套房。“我看中的是南二环以里的房子,小区比较安静,因为交通不是很好,所以价格相对较低。”目前这个小区的房价大约在2.2万元/平方米左右,而去年报价最高达到2.6万元/平方米,房价下降幅度近两成。

她告诉记者,因为是结婚用房,要是购房政策和以前一样的话,她完全能接受这个价格。然而,她仔细地计算了一下,发现

房价的下跌并没有带来多大的实惠。“90平方米的房子,价格在200万元左右,相比以前便宜了近40万元。但要买下这个房子,需要拿出来的钱却并没有少。如果利率再上浮10%,每个月要交更多的利息,让人难以承受。”章秦说多次看房之后,观望情绪更大,还是想等等再说。

记者了解到,目前银行的利率优惠不仅没有了,部分银行甚至将利率上浮5%至10%,这意味着购房者需要多付一些额外成本。中原地产三级市场研究总监张大伟给记者算了一笔账,以贷款100万元30年为例,贷款利率上浮10%,每个月要多还580元,与之前7折利率优惠政策相比的话,每月更是要多还1800多元,30年下来多还近70万元。

根据他的计算,房价如果下跌20%左右,购房者的购房成本和房价下跌前基本上是一样的。房价下跌20%以内,银行受益,而买房的人却没有任何好处。只有当房价下跌20%以上,购房者才能真正享受到实惠。

临近年底,各家银行的贷款都十分紧张。“对于首次购房的客户仍可享受基准利率的优惠,但客户得等上比较长的一段时间才能拿到贷款。”一家银行的工作人员透露。业内人士指出,由于信贷额度紧张,各银行的房贷利率都有不同幅度的调整。更高的购房支付比例和利率的上调压制了需求,或倒逼房价进一步探底。